第二批带量采购,已有15省市发文落实,分别是黑吉辽冀晋鲁沪赣粤琼云贵甘宁青

本文作者张自然博士曾于上周发表了《第二批带量采购落地,中标品种深度分析》一文,对中选品种进行了全方位分析,本文再对中选企业做一分析,并分别从中选品种数、采购量、采购额、外企中选情况和头部效应显现等五个方面展开。

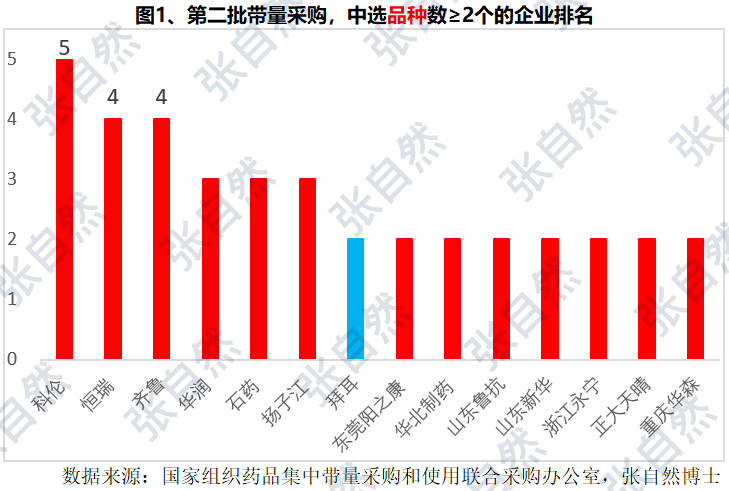

一、品种数

科伦、恒瑞、齐鲁、华润、石药和扬子江中选的品种数依次最多,且这6家就占了中选品种总数100个的22%。

第二批带量采购共有近120家药企参与投标,其中外企21家、本土药企97,最终77家药企有品种中选,从这个角度来看,企业中选率只有65%,其中,外企17家落选,另外,本次招标“‘单位可比价’≯同品种最低‘单位可比价’的1.8倍和‘单位申报价’降幅≮最高有效申报价的50.00%的规定”也致很多企业惨遭淘汰。本次中选品种数量最多的是科伦集团,共有阿莫西林胶囊(0.25g)、氟康唑片(50mg)、福多司坦片(0.2g)、甲硝唑片(0.2g)和盐酸克林霉素胶囊(0.15g)等5个产品中选,其后依次是恒瑞和齐鲁各4个,华润、石药和扬子江各3个中选。(图1)

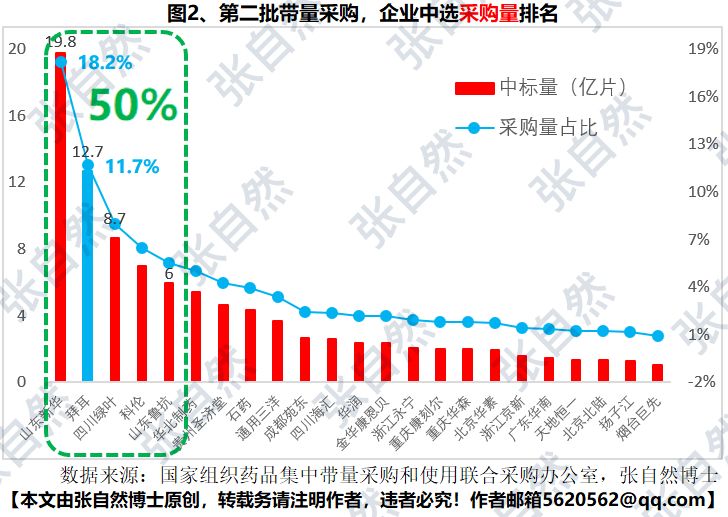

二、采购量

新华、拜耳、绿叶、科伦、鲁抗中选的采购量依次最大,且这5家就占了全国采购量的50%。

本次中选品种的总采购量约110亿片,山东新华制药中选的采购量最大,高达19.8亿片,占了全国的18.2%,其中选的是格列美脲片(1g)和头孢拉定胶囊(0.25g)两个品种,其中,格列美脲片的采购量高达19.1亿片,是这次单一品种采购量最大的,位居其后的依次是拜耳(12.7亿片、占11.7%)、四川绿叶(8.7亿片、占8%)、科伦(7亿片、占6.4%)、鲁抗(6亿片、占5.5%)。(图2)

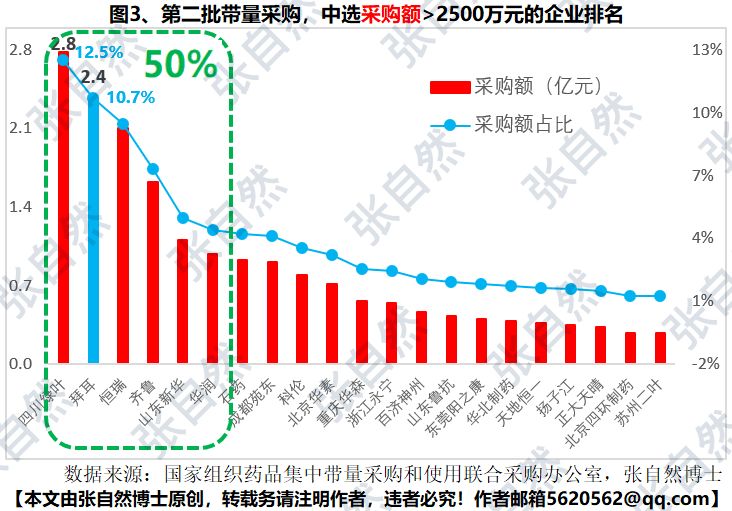

三、采购额

绿叶、拜耳、恒瑞、齐鲁、新华、华润中选采购额依次最大,且这6家就占了全国采购额的50%。

本次中选采购额大于2500万元的企业共21家,其中,四川绿叶以2.78亿元的采购额高居榜首,占本次全国总采购额的12.5%,仅中了一个品种(阿卡波糖50mg),也是本次中选采购额最大的品种,其后依次是拜耳(2.4亿元、占10.7%)、恒瑞(2.1亿元、占9.5%)、齐鲁(1.6亿元、占7.3%)、山东新华(1.1亿元、占5%)和华润(1亿元、占4.4%)。(图3)

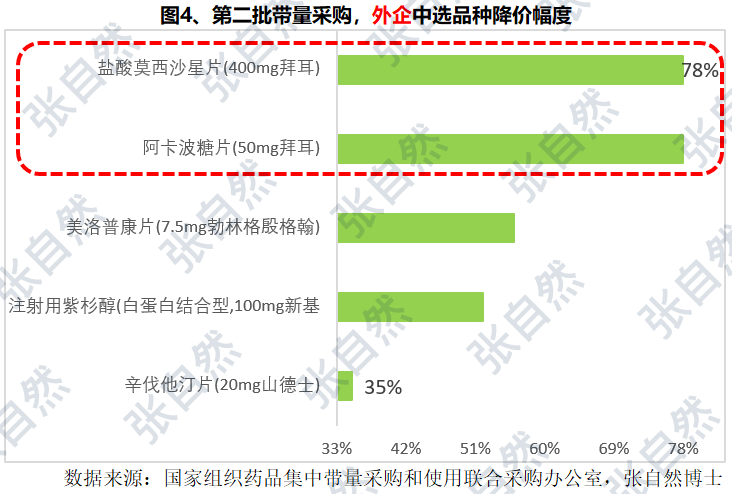

四、外企

拜耳、勃林格殷格翰、新基和山德士4家外企中选。

第二批带量采购共涉及外企21家(原研20+外企仿制1),“‘单位可比价’≯同品种最低‘单位可比价’的1.8倍”的熔断机制令许多外企打消了侥幸心理,4+7扩围时不降价也能躺着中选的理想状态再难重现,所以多数报价弃标,本次外企中选率仅4%,远低于4+7扩围的11.7%和4+7的8%。

拜耳获得阿卡波糖片(50mg)和盐酸莫西沙星片(0.4g)两个品种的中选权,同时获得中选采购量(12.7亿片)和采购额(2.4亿元)双向亚军,尤其直降78%、以0.18元/片的低价一举夺得阿卡波糖的中选权,成为本次集采最大的爆点。(图4)

五、头部效应显现

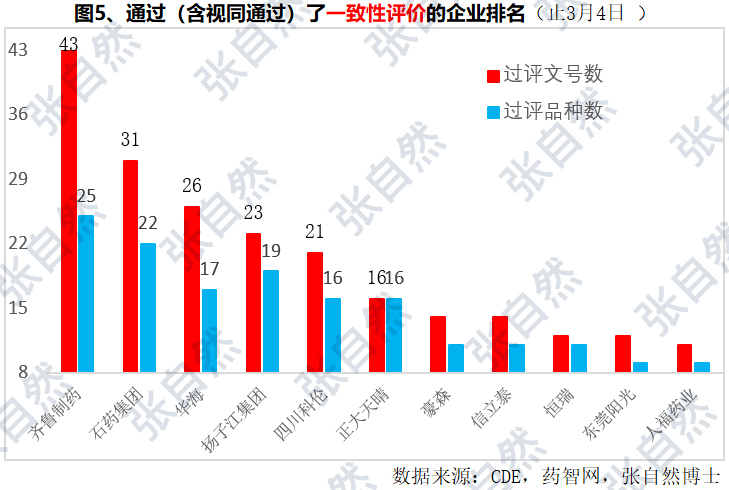

截止目前,齐鲁、石药、华海、扬子江、四川科伦等过评数量最多。

尽管第二批带量采购也包含了尚未通过一致性评价的品种并得以中选,但过评品种仍将是带量采购的主流,据药智网统计,截止3月12日,CDE受理一致性评价受理号1945个(519家企业的488个品种,按补充申请计),已过评受理号379个。截止3月4日,通过了一致性评价的文号和品种数量最多的是齐鲁制药,分别为43个受理号和25个品种,其后依次是石药集团、华海药业扬子江药业集团等。(图5)

一致性评价正由口服向注射剂型延申,据医药魔方统计,截至目前,共有647个注射剂类药品(1018个受理号)已经申请/视同申请一致性评价,其中,递申请数量最多的企业分别是扬子江、四川科伦、齐鲁、恒瑞和山东齐都,而通过了一致性评价的注射剂品种数量最多的是恒瑞,共有苯磺顺阿曲库铵注射液、注射用紫杉醇(白蛋白结合型)、注射用替莫唑胺和盐酸艾司氯胺酮注射液等4个注射剂过评,其后依次为四川汇宇、正大天晴和齐鲁制药,各有2个注射剂过评。(图6)

带量采购大幅挤压仿制药企利润,我国仿制药的高毛利时代即将终结,正向国际仿制药的低利润率靠拢,只用那些拥有原料制剂一体化、产品集群和生产率等优势的企业,才能在今后以带量采购为主流的市场竞争中占据优势,而销售能力则逐渐弱化,同时也将倒逼具备研发能力的企业加速向创新转型。

另外,随着外企对带量采购参与度的不断增加,仿制药在国内市场上也不得不直面国际化的竞争。

总之,不管是第二批带量采购中选的品种数量和质量,还是过评品种的数量,都是大型制药企业占有优势,龙头效应显现,带量采购正在促使仿制药行业向头部集中,强者恒强的格局将得到进一步强化,也符合国家政策的导向,2019年11月29日,国务院深化医改领导小组发布的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革的若干政策措施》要求,“推动药品生产与流通企业跨地区、跨所有制兼并重组,培育一批具有国际竞争力的大型企业集团,加快形成以大型骨干企业为主体、中小型企业为补充的药品生产、流通格局”。《独家分析|2020,中国医药产业前瞻》,带量采购是发令枪,提高行业集中度,行业格局再造大幕已经开启!

【本文由张自然博士原创,转载务请注明作者,违者必究!作者邮箱5620562@qq.com】